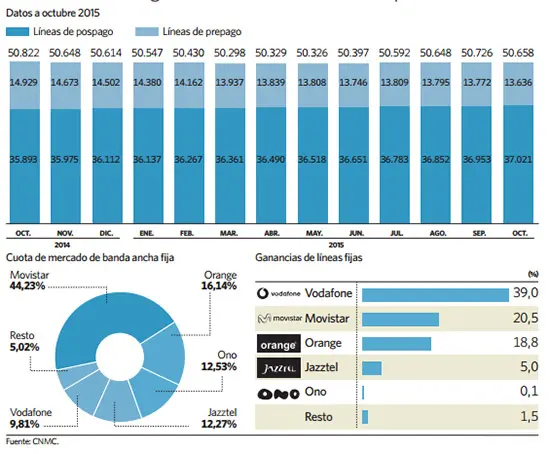

Tras los últimos datos publicados por la CNMC se descubre que el prepago en España ha pasado de tener un 30% del mercado al 27% perdiendo 1,3 millones de lineas, un sector en declive pero que no debe despreciarse si se quiere ganar más clientes y el motivo probable por el que operadores como SIMYO, TUENTI o MASMOVIL siguen apostando por esta modalidad.

Del informe se descubre además que se ha pasado de 35,9 millones de lineas móviles de contrato a 37 millones lo cual podría explicarse por las mejores tarifas que se ofrecen en contrato hoy en día y que atraen a muchos clientes. Las operadoras como PEPEPHONE o OCEANS que no ofrecen alternativas en prepago y solo apuesta por el contrato atraen a un 63% del mercado.

Las operadoras que a día de hoy no tienen un buen prepago deberían plantearse bonos recargables o apilables con VOZ y DATOS si quieren incrementar su captación de clientes y combinar así los clientes de prepago y de contrato para sumar más volumen y convertirse en virtuales de más poder en el sector. ¿Por que no llegar a todos los clientes? ¿Cuando en realidad un prepago ofrece menos fraude que uno de contrato?

He leído en muchos informes que VODAFONE estaba ganando la batalla de la telefonía en España, sin embargo en cuanto a banda ancha fija el gran ganador es MOVISTAR seguido de ORANGE según los datos suministrados por la CNMC en Octubre de 2015. Respecto a su posicionamiento en telefonía móvil tenemos un problema para valorar el mercado.

El motivo es que la CNMC a día de hoy contabiliza a JAZZTEL como una virtual y a ONO también de forma separada, pese a formar parte de ORANGE y VODAFONE por lo que en el fondo, MOVISTAR tiene a día de hoy cerca del 31% del mercado, un 3,60% menos que en 2013 de la cuota de mercado, y es la única operadora que se tienen claros los números.

Dado que YOIGO tiene un 6,58% del mercado a día de hoy, algo menos que en el 2014 pero más que en el 2013, una cuota probablemente muy insuficiente que jamas se habrían imaginado tener los accionistas de la compañía. ¿Por qué es tan dificil el sector en España? Quizás la convergencia y los servicios de TV hayan influenciado pero también las OMVs que sin red propia han mejorado las tarifas de la marca.

En mi opinión ORANGE y VODAFONE tienen cuotas de mercado muy similares y el punto fuerte dónde puede adelantar VODAFONE es en la fibra aunque ORANGE está dispuesta a cambiar las cosas con inversiones importantes de aquí al 2020. En Octubre de 2015 las virtuales consiguieron 26800 lineas nuevas logrando alcanzar un 17,8% del mercado, un resultado preocupante para YOIGO que no logra mejorar su cuota de mercado.

El futuro para las virtuales va a requerir que todas las que se quieran mantener en el sector tengan tarifas muy baratas, 4G en sus tarifas para no ofrecer velocidades diferentes a la competencia, y si quieren competir de forma eficiente contra las operadoras de red apostar por poder ofrecer ofertas convergentes: No es casualidad que las cableras como Aire Networks o incluso Oceans que revende fibra de otros, logre sin embargo mejores resultados que operadores sin convergencia.