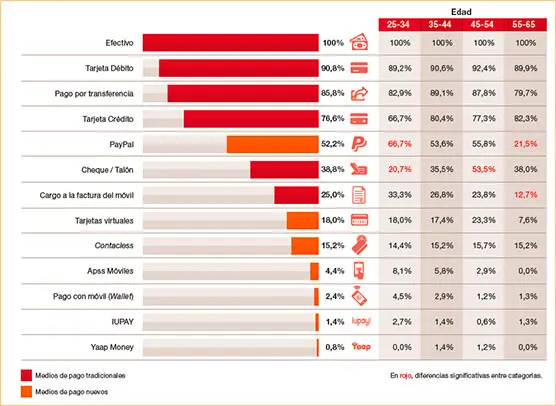

Antes de hablar de los motivos por apostar por los pagos con el móvil o Mobile Pay deberíamos repasar los medios de pago más utilizados en el mercado a día de hoy por los usuarios para poder comprender mejor la situación del mercado y es que en España el pago en efectivo en el mundo online todavía representa más del 25% de los pagos (51-99% en el offline según país), dejando un 60% a repartir entre pago con TPV bancario y Paypal (que supera el 30% de los pagos).

La llegada del pago mediante NFC que no requiere de pasar físicamente la tarjeta en el 2015 inicio una gran batalla por el pago que no requiere de PIN para pagos de menos de 20€ permitiendo que ni-siquiera tengamos que sacar la tarjeta de la cartera para pagar si se tiene NFC: Se han reemplazado muchas tarjetas pero aún hay muchas que requieren de firma y no tienen NFC.

Pero la realidad es que aunque el DNI identifica mucho a un usuario para garantizar la seguridad de una compra, asociaciones a nivel internacional consideran más seguro identificar a un cliente por el móvil ya que en la mayoría de países los números requieren de una identificación real del usuario.

Las primeras soluciones que llegaron al mercado fueron los "stickers", unas pegatinas que lanzaron los bancos que se pegan al móvil y permiten pagar con la cuenta asociada de nuestro banco (normalmente con un sistema prepago) y que suelen ofrecer sin coste. Y es que esta solución ofrecida por los bancos no necesita que el móvil tenga batería para realizar el cliente el pago y además es compatible con cualquier móvil, mientras que tener un móvil que incluya NFC no esta del todo extendido. Por supuesto cada día hay más terminales con NFC y por lo tanto nació la necesidad de aprovechar esa nueva tecnología para lanzar APPS que permitan el pago.

¿A que se debe toda esta guerra? Pues siendo muy claros los bancos no quieren perder su monopolio de comisiones en las compras, y si bien en Europa, las comisiones se han reducido drásticamente y ya se pueden encontrar TPVs al 0,5%, esa pequeña comisión puede suponer un ingreso muy importante para todos los involucrados.

Y ¿Quienes son los involucrados? Pues evidentemente al entrar en juego el pago con móvil se añadieron 2 nuevos actores, los fabricantes de móvil que lanzaron Samsung Pay, o Apple Pay entre otros, y las operadoras de telecomunicaciones con soluciones como Vodafone Wallet o Orange Pay.

Pero ¿Hay más personas interesadas en qué triunfe el pago móvil? Para mucho no solo es cuestión de que triunfe, sino que muchos piensan que se podría acabar el pago con tarjeta, lo cual preocupa a los bancos sin duda, y para otros, no tener un TPV para pagar con móvil puede ser perder clientes: Por eso El Corte Ingles anunció una integración a Samsung Pay y puede que en breve lance dicha tecnología como parte de su modernización.

En España en el 2015 se contabilizaban 44,82 millones de tarjetas de crédito y 25,10 millones de tarjetas de débito que se pueden utilizar para pagar en casi 50000 cajeros nacionales y 1,6 millones de TPVs españoles con un crecimiento de más del 13% anual. (datos del banco de España)m

Si cuantificamos el dinero que mueven el negocio a día de hoy veremos un interesante negocio que no hace más que subir respecto al pago efectivo con 919000 operaciones en el 2015 para sacar dinero en cajeros 115000 millones de euros y pagos en comercios 2,7 millones de transacciones para mover 112000 millones de euros anuales.

Las comisiones se han reducido mucho y hoy en día en débito hablamos un mínimo 0,16% y en crédito de mínimo 0,43% lo cual significa que con el volumen de dinero que hablamos los bancos podían tener que negociar con fabricantes de móviles, creadores de aplicaciones y operadores casi 500 millones de euros anuales suponiendo el peor de los casos (que todo fueran pagos de crédito). ¿Se entiende ahora que muchos operadores quieran lanzar sus propios bancos e intervenir en el interesante negocio del pago móvil?

Los gobiernos van a apoyar dicho negocio, ya que el verdadero problema que debe abordar la industria es el uso del efectivo que es parte importante de la evasión fiscal, y es que los pagos móviles, controlados por entidades financieras informan al banco de España de todos los movimientos identificando al titular del pago de forma clara: Pero aún tenemos que seguir modernizando el mercado, y es que en España según datos del 2014 solo se aceptan pagos con TPV (pago móvil, tarjeta, nfc etc) en el 65% de los comercios. (En Estados Unidos hablamos de un 99,99% de los comercios).

La evolución del pago móvil va a necesitar ofrecer un buen marco para garantizar que su uso sea seguro y esté bien regulado para lograr que se use cada vez más y por supuesto en el centro de esta metamorfosis en los pagos está el teléfono móvil que podría reducir el número de tarjetas en unos años.

A nivel mundial el dinero en juego es aún mayor y es que podríamos cuantificarlo en más de 20000 millones de dolares a nivel mundial dónde la confianza es también esencial y es que los usuarios confían un 64,4% en los bos bancos y un 53,8% de los casos en los operadores de telecomunicaciones.

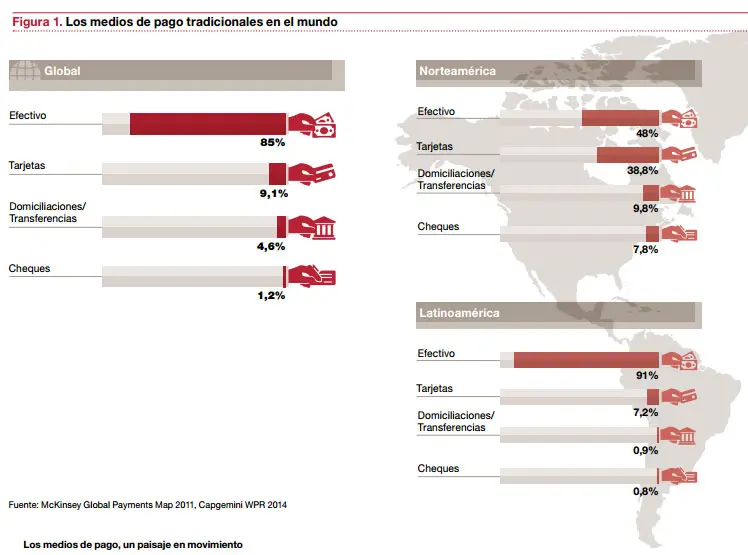

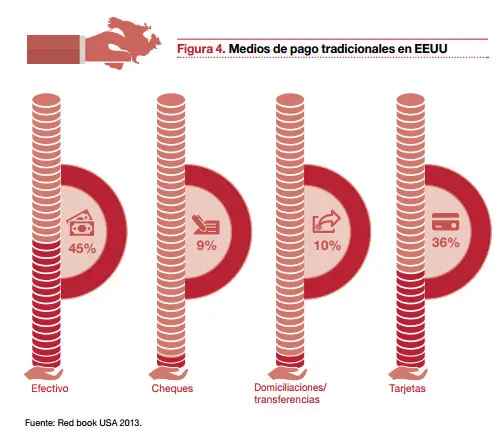

Se necesitará una transformación del sector y es que la historia de los medios de pago está marcada por el éxito del dinero en efectivo desde la que se acuñaron las primeras monedas y la revolución tecnológica acelera el proceso de transformación pero sin la fuerza que todos esperaban: En África el 99% usan efectivo y en Estados Unidos, el más evolucionado representa el 51% de los pagos.

Para finalizar este análisis me gustaría resaltar que The Economist en el 2014 propuso abolir el pago en efectivo apoyados por economistas prestigiosos como Kenneth Rogoff jefe del Fondo Monetario Internacional para acabar con la falsificación de moneda, limitar fraude fiscal, y seguir movimientos sospechosos.

El pago con el móvil, que se comporta como un pago no realizado en efectivo se podría beneficiar de este tipo de decisiones que controlaran más a los ciudadanos y se lo están planteando gobiernos como el de Israel limitando pagos en efectivo o decisiones como las tomadas por el gobierno de Suecia: En Suecia, son las entidades financieras y los establecimientos comerciales los que han tomado la iniciativa. Muchos bares y tiendas no aceptan cash y algunas sucursales bancarias tampoco procesan dinero en efectivo. ¿Menos fraude fiscal? ¿Desaparecerán las tarjetas y todo serán pagos con el móvil en el futuro? ¿Desaparecerá el dinero en efectivo?