Aproximadamente todos los meses 500 000 clientes cambian de operador por un motivo u otro y por lo tanto la operadora que sea capaz de atraer a esos clientes que son libres de cambiar de operador pueden lograr una cartera de cliente importantes.

En las portabilidades de Marzo se comprueba que hay algunas marcas que pagan su cuota mensual a la OAPM sin mover apenas lineas como la desaparecida ORBITEL, o las marcas NEOSKY, SARENET, TENARIA, WORD WIDE IBERCOM, PARLEM, BT, SCN TRUPHONE.

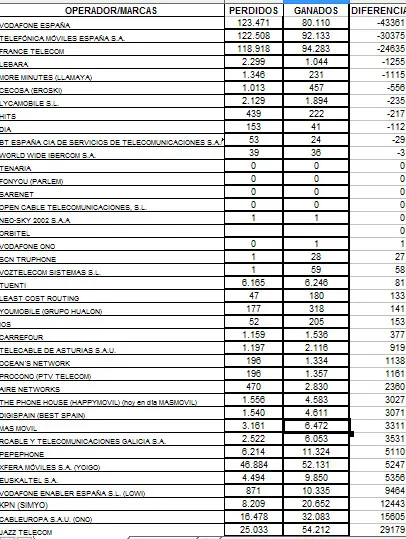

De los operadores de red, MOVISTAR es el operador que más pierde (con su marca TUENTI) , con más de 30000 clientes perdidos, un número que podría subir o bajar en función de como reaccionen los clientes ante la reciente subida de precios justificada por la operadora por su inversión para mejorar su velocidad de las conexiones.

MOVISTAR no logra con TUENTI mejorar su posición y es que apenas logra 80 clientes este mes (porque capta más de 6000 clientes pero muchos se van también a la competencia) lo que demuestra que su estrategia por la VOZ DIGITAL no está funcionando: Cada mes van peor y es que no reaccionan a lo que necesita el mercado (1GB 6€, 2GB 10€ y añadir 100 minutos GSM en sus tarifas) y no ponen 4G a sus tarifas.

VODAFONE pierde unos 43000 clientes de su propia red en Marzo aunque recupera su posición gracias a ONO en dónde logra 15000 clientes nuevos y gracias a LOWI gana unos 9400 clientes por lo que al final consigue un balance mucho más positivo que MOVISTAR: VODAFONE Pierde unos 18600, casi la mitad que MOVISTAR gracias a sus adquisiciones.

Lo que esta claro es que la operadora VODAFONE no contenta a sus clientes con sus tarifas y no parece ser consciente de que debe mejorar sus tarifas o en precio o ofreciendo más datos en sus tarifas para evitar la huida a otros operadores. La integración de ONO en VODAFONE podría traer agresivas tarifas que la permitan volver a entrar en positivo aunque tendremos que esperar aún al menos 3 meses para ver cambia el rumbo.

ORANGE pierde en su propio operador unos 24000 clientes, una cifra que sumado a SIMYO que ha captado unos 12000 clientes le permite perder solo 12000 clientes este mes (los clientes de AMENA están dentro de ORANGE lo que reduce sus perdidas). Queda claro que necesita a JAZZTEL para entrar en positivo, ya que JAZZTEL ha captado este mes casi 30000 clientes móviles. ¡Lo necesita como agua de mayo!

Las portabilidades de Marzo revelan además que YOIGO no contenta a sus clientes y que la tarifa SIN FIN solo le ha permitido mantener su ritmo de captación en unos 5000 clientes al mes, algo que quizás es decepcionante para el operador. Indicar que la operadora capta clientes pero sin fidelidad (pierde aproximadamente 47000 y consigue 52000). YOIGO lleva muda unos meses y es que necesita reaccionar de una vez con 4G en todas sus tarifas sin bloquear la VOZ IP y ofrecer en su tarifa de 11€ 2GB+100 minutos y lanzar una tarifa de 6€ con 1GB con 4G.

Los grandes vencedores en captación de clientes son los convergentes: JAZZTEL consigue más de 29000 clientes, ONO más de 15000 clientes, EUSKALTEL más de 5000 clientes, RCABLE más de 3500 clientes, AIRE NETWORKS más de 2400 clientes, PROCONO PTV TELECOM más de 1100 clientes, TELECABLE más de 900 clientes.

De las virtuales propiedad de los grandes operadores destacar a SIMYO (de ORANGE) y LOWI (de VODAFONE) captan respectivamente unos 12000 y 9000 clientes. Debemos resaltar que SIMYO capta más de 20000 clientes pero 8000 se van mientras que en LOWI de los 10000 captados se ven menos de 1000 lo que significa una fidelidad del 90% de los clientes en LOWI.

Las portabilidades de Marzo revelan a un IBERCOM (MASMOVIL) más fuerte con una captación de unos 6300 clientes (3000 clientes en HAPPYMOVIL y 3300 en MASMOVIL) gracias a su estrategia de tener el mejor bono de datos del mercado de 5€ 1GB, y un PEPEPHONE que capta unos 5000 clientes, una cifra muy similar al anterior cobrando 5,9€ por 1GB o 10,9€ por 2GB de datos: Dos grandes competidores en el mercado gracias a la fusión de fuerzas de IBERCOM.

Del resto de virtuales indicar que DIGI SPAIN es de los que más crece sin invertir dinero en publicidad demostrando que sus bonos prepago de VOZ y DATOS están funcionando y es que ofrece por 10€ 400 minutos al mes o 15€ 800 minutos al mes con datos desde 5€ 500MB, 8€ 1GB para crear tarifas personalizadas, una estrategia que le permite a DIGIMOBIL captar más de 3000 lineas.

Me gustaría destacar que poco a poco va ganando fuerza la virtual OCEANS que logra más de 1000 clientes al mes (casi el doble que el mes pasado) con sus agresivas tarifas: 1GB+100 minutos 7,26€, 10,89€ 2GB+100 minutos, 18,15€ 300 mintuos y 3GB y todo ello siendo una pequeña virtual sin apenas inversión publicitaria aunque con los margenes más reducidos del mercado.

Algunas virtuales entre 100 y 1000 clientes al mes: DIA (-100), HITS MOBILE (-200), LYCAMOBILE (-200), LLAMAYA (-1000), LEBARA (-1200); unas cifras que demuestran que dichas marcas no triunfan en el sector y apenas permiten a las virtuales mantener su cartera de clientes.

En el otro lado tenemos operadores que han captado menos de 400 clientes mensuales: LCR (130), YOUMOBILE (140), IOS (inc SUOP 150), CARREFOUR (370). Solo Carrefour Móvil consigue entrar en positivo aunque no son resultados muy buenos si tenemos en cuenta que cuenta con muchas tiendas físicas y también vende por Internet.

Descubrimos en las portabilidades de marzo que VODAFONE ha creado una nueva marca de virtual llamada VODAFONE ONO, algo curioso si tenemos en cuenta que ya dispone de su virtual ONO (ahora de su propiedad) y de LOWI (antes VIZZAVI) y que algunas cableras se han unido para poder ofrecer telefonía móvil a sus clientes se trata de OPEN CABLE TELECOMUNICACIONES SL que podría estar esperando la decisión de Bruselas para poder usar la red de YOIGO y MOVISTAR para lanzar su servicio móvil en España y así lanzar sus servicios convergentes.

Para finalizar me gustaría explicar el concepto de "fidelidad de cliente" y es que no es lo mismo lo que hace LOWI que permite captar 10000 clientes y perder solo 1000, por lo que mantiene al 90% de sus clientes, que lo que le ocurre a PEPEPHONE que gana 11000 clientes pero pierde 6200 clientes por lo que calculamos una fidelidad inferior y demuestra que si bien contenta a muchos, otros huyen del operador porque no les ofrece lo que necesitan.

Sin duda la batalla real en un 75% de los casos pasa por soluciones convergentes que es lo que contratan la gran mayoría de los clientes y las virtuales que tengan buenas tarifas y no puedan ofrecer convergentes siempre verán limitado su crecimiento por ese concepto: Por eso YOIGO probablemente con su SIN FIN no revoluciona el mercado como esperabamos algunos.

NOTA: Autorizamos el uso de los datos siempre que se indique la fuente a nuestro blog. ¡Gracias!